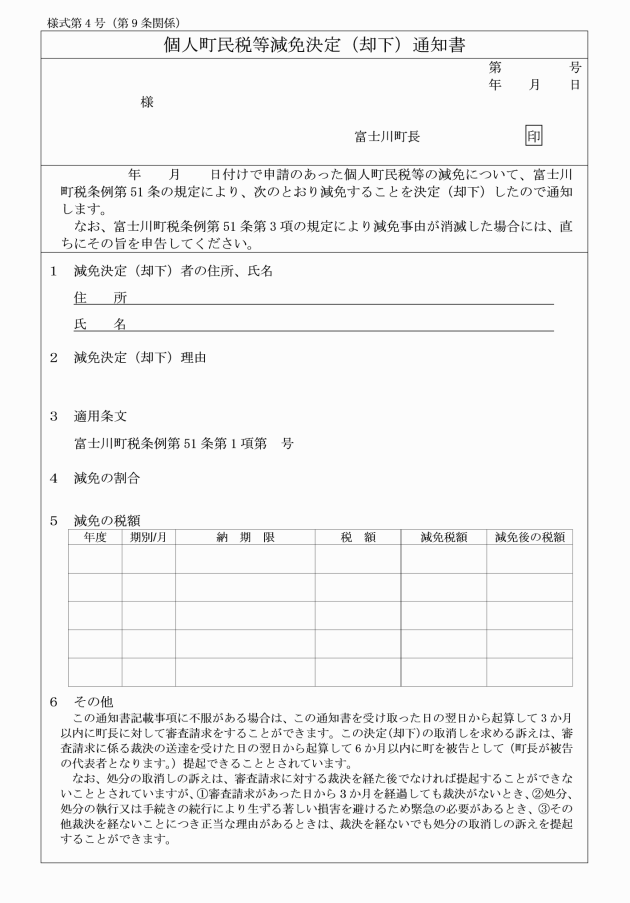

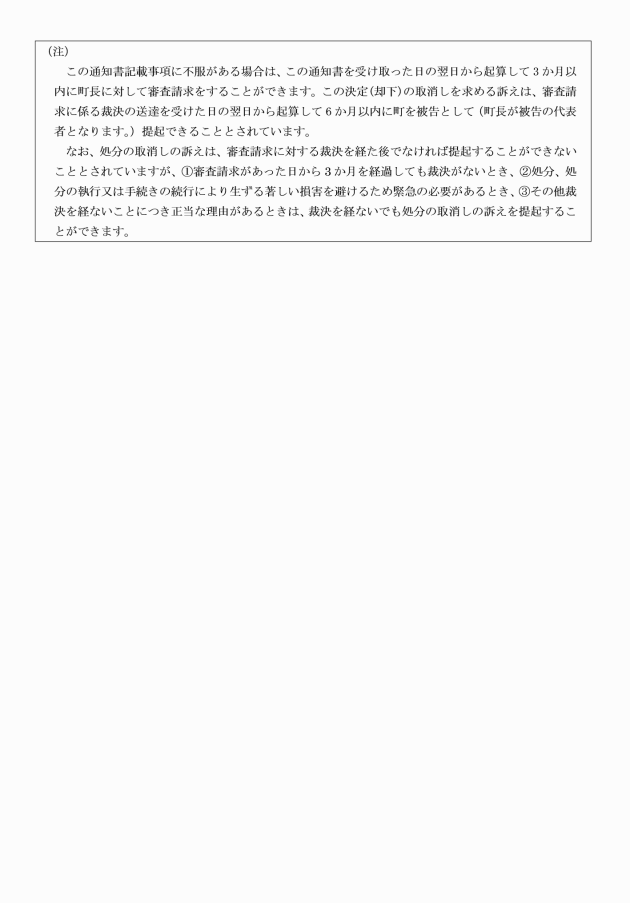

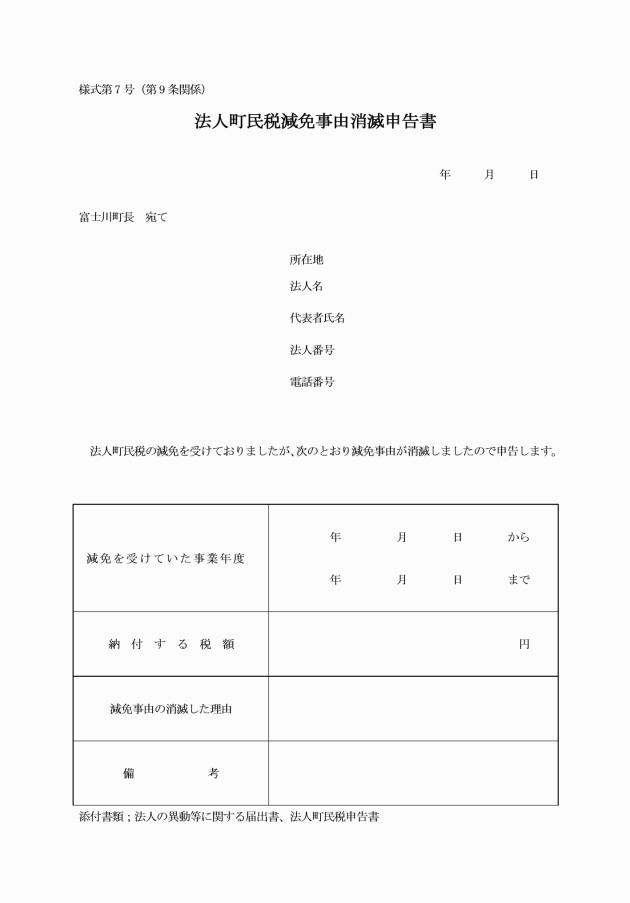

○富士川町町民税減免要綱

令和8年2月16日

告示第12号

(趣旨)

第1条 この告示は、富士川町税条例(平成22年富士川町条例第59号。以下「条例」という。)第51条の規定による町民税の減免に関し必要な事項を定めるものとする。

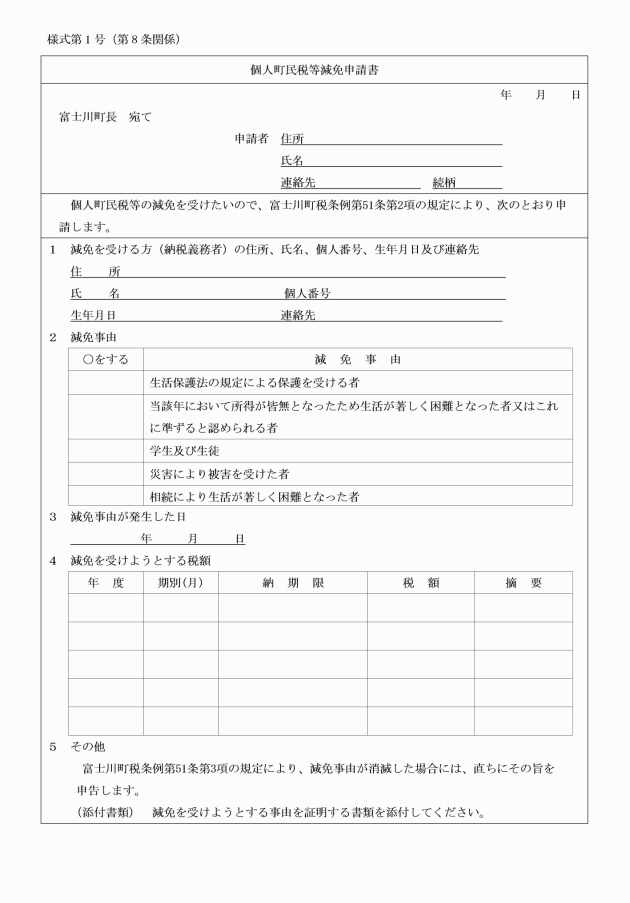

(生活保護法の規定による保護を受ける者の免除)

第2条 条例第51条第1項第1号に規定する者は、当該保護の継続する期間内において納期の末日が到来する個人の町民税、県民税及び森林環境税(以下「個人町民税等」という。)を免除する。

(所得の減少等による減免)

第3条 条例第51条第1項第2号に規定する者で、次の各号のいずれにも該当し、個人町民税等の納付が著しく困難であると認められるものの場合は、次項に定めるところにより、当該事由の継続する期間内において納期の末日が到来する個人町民税等の所得割額(当該所得割額に前年の利子所得、配当所得、不動産所得、山林所得、譲渡所得、一時所得並びに公的年金及び先物取引の雑所得の合計額を前年中の合計所得金額で除して得た割合を乗じて得た額を除く。以下「所得割額」という。)を軽減し、又は免除する。

(1) 地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第13号の合計所得金額(以下「合計所得金額」という。)が前年において500万円以下である場合

(2) 傷病、失業、退職、事業の不振、廃業等の理由により当該年の所得の見積額が皆無又はこれに準ずる状態であり、個人町民税等の納付が著しく困難であると認められる場合。ただし、自己の都合及び予定されていた理由によるものを除く。

(3) 本人並びに本人と同一の世帯の者及び生計を一にする親族の預貯金等の残高の調査を行い、その残額が日常生活に必要であり、個人町民税等の納付が著しく困難であると認められる場合

(4) 本人並びに本人と同一の世帯の者及び生計を一にする親族の当該年の収入の見積額から個人町民税等、健康保険税及び所得税法(昭和40年法律第33号)第73条第2項に規定する医療費を差し引いた額が国税徴収法第76条に定める給与の差押禁止に規定される額を下回る場合

前年に対する当該年の所得の見積額の割合 前年中の合計所得金額 | 減免の割合 | ||

10分の4超10分の5以下 | 10分の2超10分の4以下 | 10分の2以下 | |

200万円以下 | 10分の6 | 10分の8 | 10分の10 |

200万円超300万円以下 | 10分の6 | 10分の8 | |

300万円超400万円以下 | 10分の6 | ||

400万円超500万円以下 | 10分の4 | ||

(学生及び生徒の減免)

第4条 条例第51条第1項第3号に規定する者で所得税法第2条第1項第32号の勤労学生であって、法第314条の2第1項の規定による控除の適用を受けている者で、当該年の所得の見積額が皆無又はこれに準ずる状態のため、個人町民税等の納付が著しく困難であると認められるものの場合は、当該事由が継続する期間内において納期の末日が到来する個人町民税等を免除する。

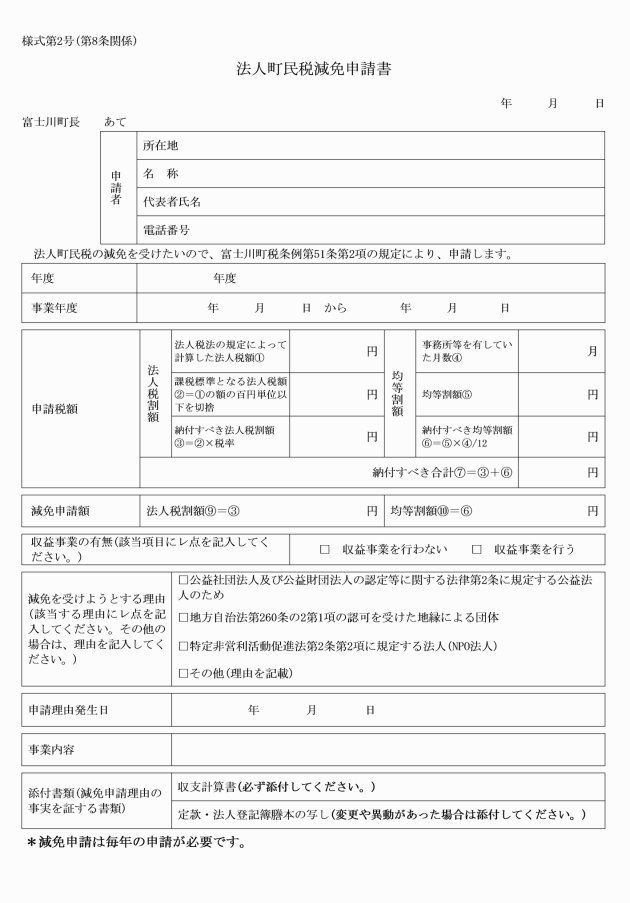

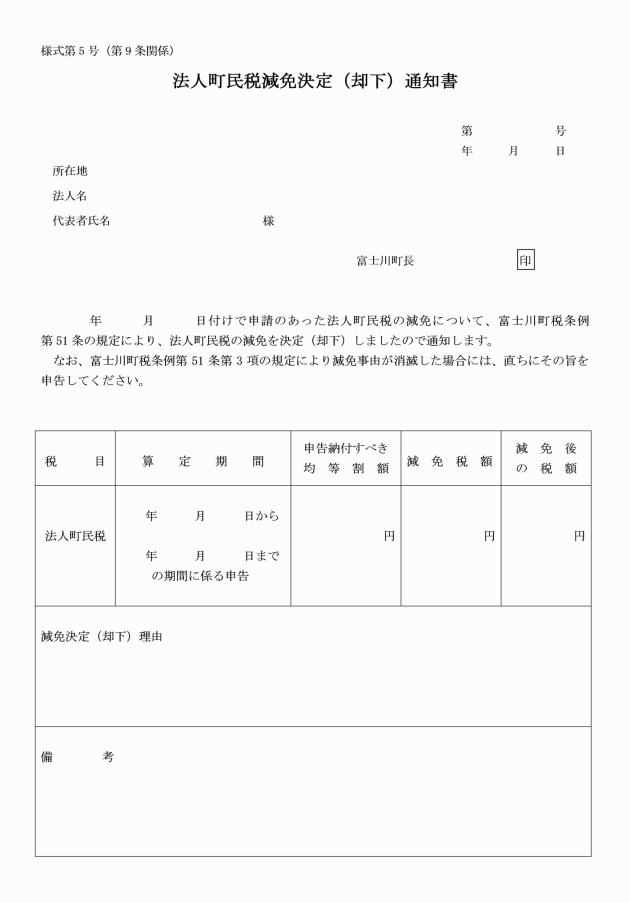

(公益法人の減免)

第5条 条例第51条第1項第4号の公益社団法人及び公益財団法人については、法人の町民税(以下「法人町民税」という。)の均等割額を免除する。ただし、法第296条第3項に規定する収益事業を行う場合は、この限りでない。

(その他の減免)

第6条 条例第51条第1項第5号の規定に該当する者は、次の各号に掲げる者とし、その者の減免については当該各号に定めるところによる。

(1) 地方自治法(昭和22年法律第67号)第260条の2第7項に規定する認可地縁団体 法人町民税の均等割額を免除する。ただし、法第296条第3項に規定する収益事業を行う場合は、この限りでない。

(2) 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する法人 法人町民税の均等割額を免除する。ただし、法第296条第3項に規定する収益事業を行う場合は、この限りでない。

事由 | 減免の割合 |

死亡した場合 | 10分の10 |

障害者(法第292条第1項第10号)となった場合 | 10分の9 |

損害程度 前年中の合計所得金額 | 減免の割合 | |

10分の3以上10分の5未満 | 10分の5以上10分の10 | |

500万円以下 | 2分の1 | 1分の1 |

500万円超750万円以下 | 4分の1 | 2分の1 |

750万円超1,000万円以下 | 8分の1 | 4分の1 |

被相続人に対する法定相続人全員の合計所得金額の割合 被相続人の前年中の合計所得金額 | 減免の割合 | ||

10分の4超10分の5以下 | 10分の2超10分の4以下 | 10分の2以下 | |

200万円以下 | 10分の6 | 10分の8 | 10分の10 |

200万円超300万円以下 | 10分の6 | 10分の8 | |

300万円超400万円以下 | 10分の6 | ||

400万円超500万円以下 | 10分の4 | ||

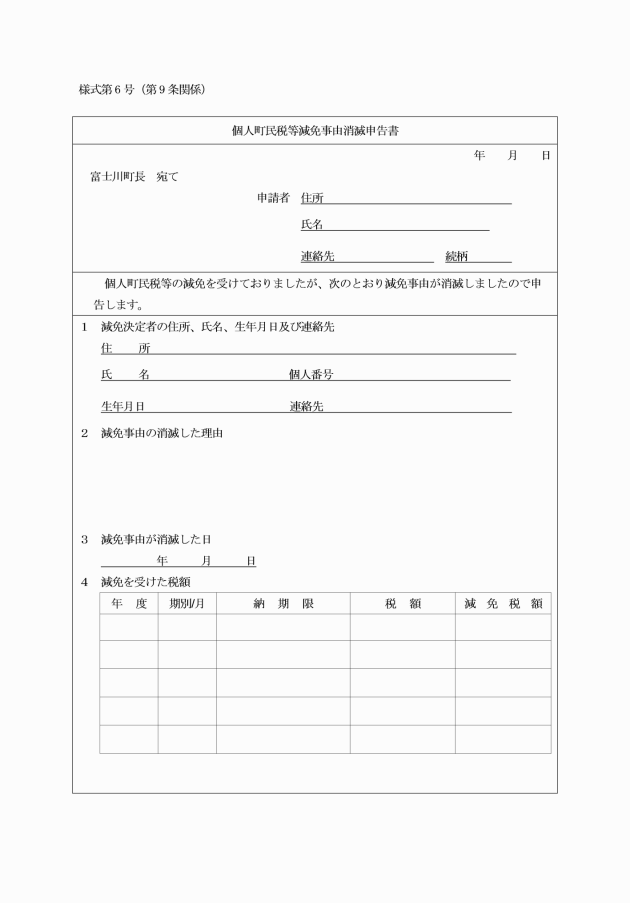

(納付済の税金の減免)

第7条 既に納付された町民税については、軽減し、又は免除しない。

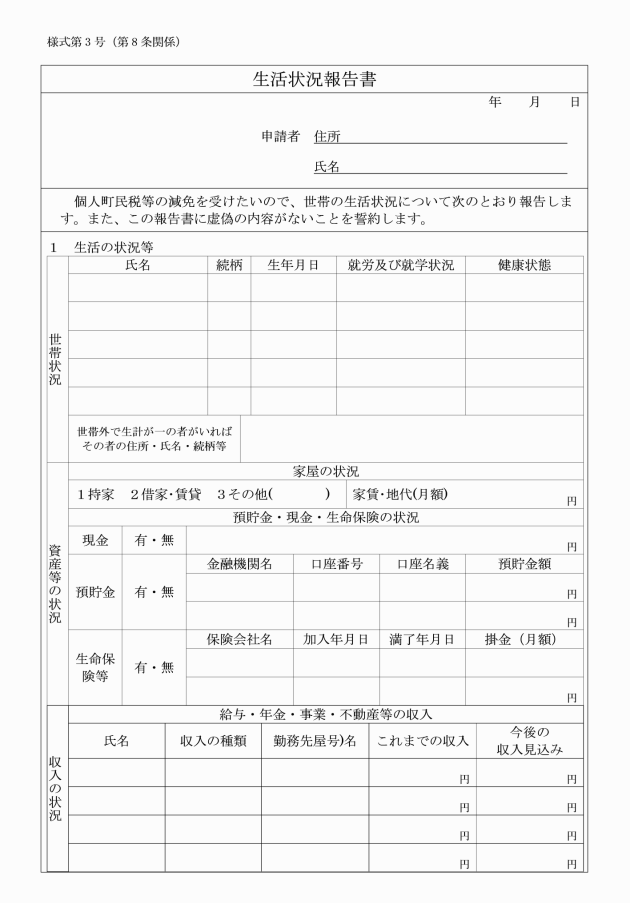

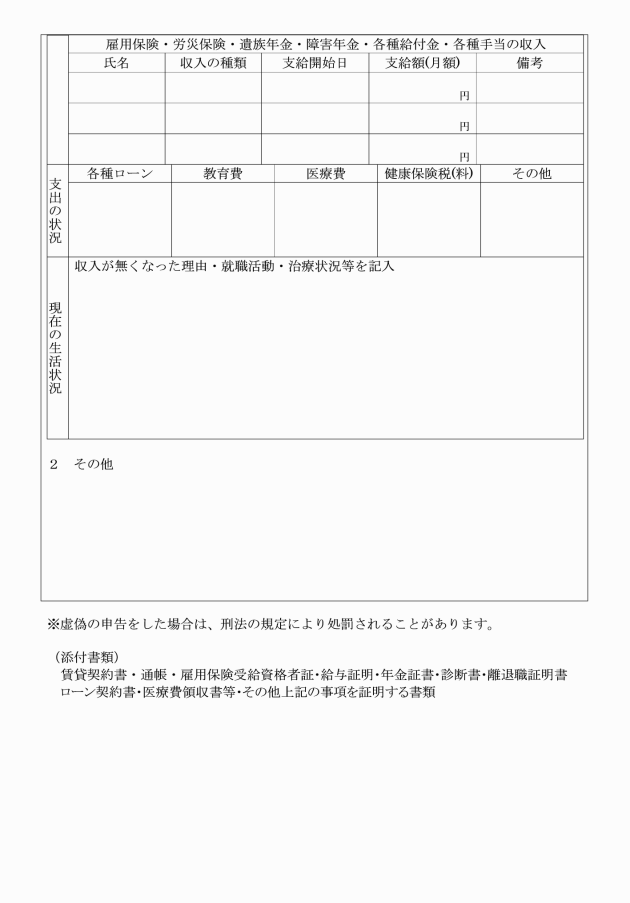

2 申請者は、前項の規定により申請を行う場合で、町長が必要と認めるときは、次に掲げる書類を添付するものとする。

(1) 生活状況報告書(様式第3号)

(2) 前号に掲げるもののほか、減免事由に該当することを証する書類

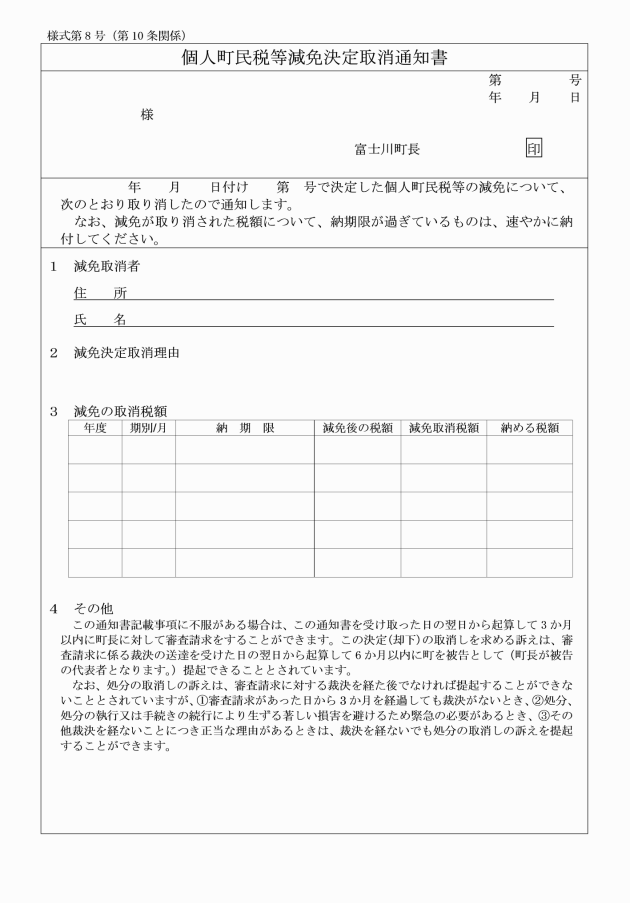

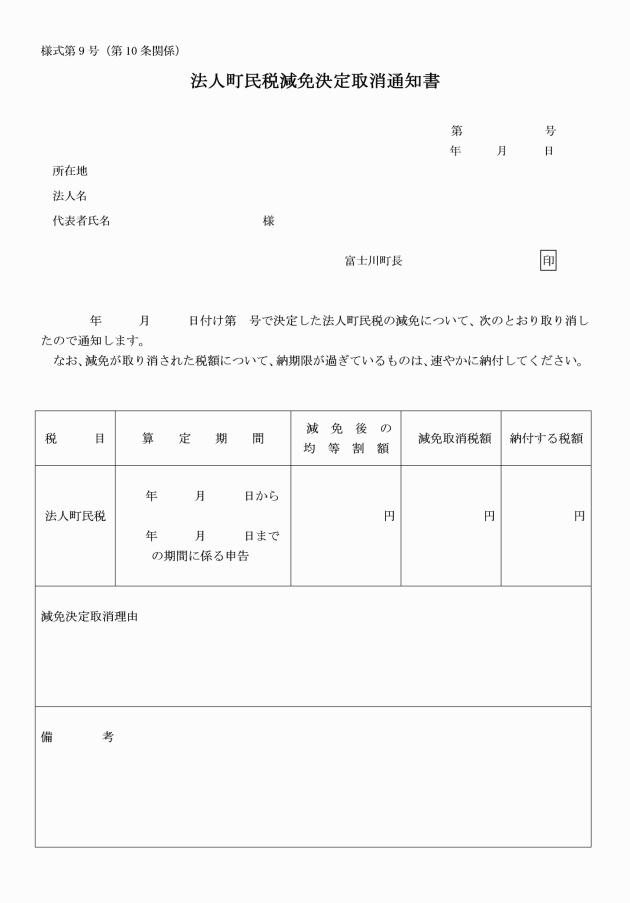

(1) 虚偽の申告及び減免事由に瑕疵があったことが判明したとき 前条第1項の規定により決定した額の全部

(2) 公益上その効力を存続させることができない事由が発生し、その事由が納税義務者本人の責に帰すべきとき 前条第1項の規定により決定した額のうち納期限未到来分の額

(申請期限日の特例)

第11条 条例第18条の2第1項の規定による新たな申請期限日は、延長後の納期限前7日までとする。

(その他)

第12条 この告示に定めるもののほか、町民税の減免に関し必要な事項は、町長が別に定める。

附則

この告示は、令和8年4月1日から施行する。