○富士川町国民健康保険税減免取扱要綱

平成22年3月8日

告示第8号

(趣旨)

第1条 この告示は、富士川町国民健康保険税条例(平成22年富士川町条例第63号。以下「条例」という。)第22条の2の規定による国民健康保険税の減免の取扱いに関し必要な事項を定めるものとする。

(1) 震災、風水害、火災その他これらに類する災害により資産(生活用又は事業用)に損害を受け、又は農作物の不作により収入が著しく減少し、国民健康保険税の納付が困難と認められる者

(2) 主たる所得者が、疾病等により失業又は休廃業し、当該年中における合計所得金額(年金又は給与の場合は、支給金額)の見込額(申請月の所得を基準とする。)が前年中の合計所得金額の10分の5以下に減少し、かつ、生活保護法(昭和25年法律第144号)による基準生活費の100分の120相当額以下に減少したため、国民健康保険税を納付することが著しく困難であると認められる者

(3) 刑務所、少年院その他これらに準ずる施設に拘禁され、又は収容された者

(4) 原子力災害対策特別措置法(平成11年法律第156号)第28条第2項において読み替えて適用される災害対策基本法(昭和36年法律第223号)第63条第1項の規定に基づき設定された警戒区域(解除又は再編された地域を含む。)、原子力災害対策特別措置法第20条第2項の規定による計画的避難区域若しくは緊急時避難準備区域(解除又は再編された地域を含む。)又は特定避難勧奨地点(原子力災害対策特別措置法第17条第9項の規定により設置された原子力災害現地対策本部の長が事故発生後1年間の積算線量が20ミリシーベルトを超えると推定されるとして特定した住居をいい、解除又は再編された地点を含む。)から避難のため転入した者

2 災害等による世帯員の移動により、生徒、児童又は幼児が世帯主となった場合は、その月以後の納期に係る国民健康保険税を全額減額し、又は免除する。

3 条例第22条の2第1項第2号に該当する被保険者(以下「旧被扶養者」という。)の属する世帯の納税義務者に対する国民健康保険税の減免については、次のとおりとする。

(1) 旧被扶養者に係る所得割額については、これを免除する。

ア 条例第23条各号の規定のいずれにも該当しない世帯(以下「減額賦課非該当世帯」という。)に属する旧被扶養者 10分の5

イ 条例第23条第3号の規定に該当する世帯(以下「2割軽減世帯」という。)に属する旧被扶養者 同項の規定による減額を行う前の額の10分の3

(3) 旧被扶養者のみで構成される世帯に限り、旧被扶養者の属する世帯に係る世帯別平等割額については、次に掲げる世帯の区分に応じてそれぞれ次の割合により、これを減額する。ただし、旧被扶養者の属する世帯が、7割・5割軽減世帯又は特定世帯(国民健康保険法施行令(昭和33年政令第362号)第29条の7第2項第9号ロに規定する特定世帯をいう。)である場合は、減額を行わない。

ア 減額賦課非該当世帯 10分の5

イ 2割軽減世帯 条例第23条の規定による減額を行う前の額の10分の3

(徴収猶予)

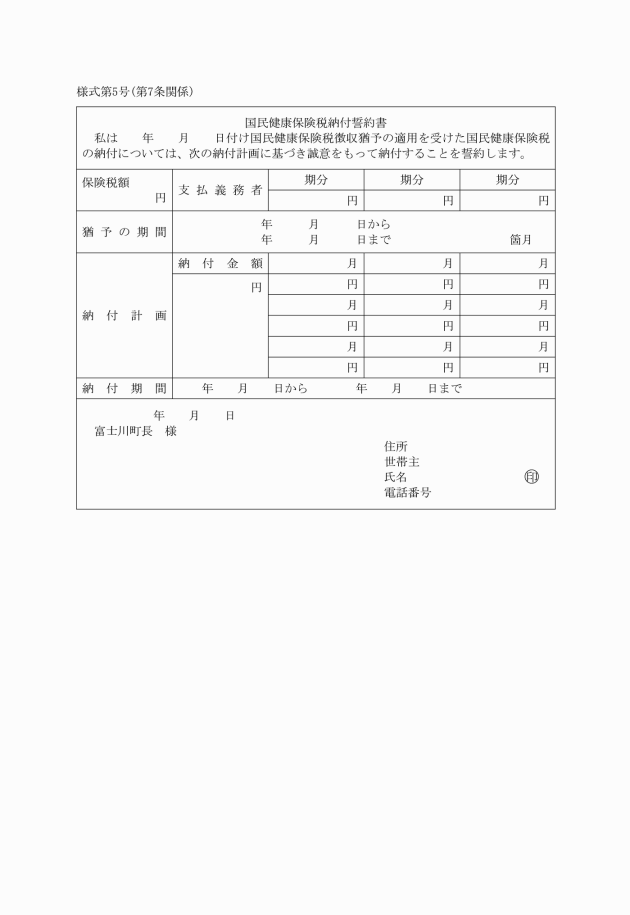

第3条 前条の規定による減免の対象に該当しない者のうち、国民健康保険税の支払が困難であると認められる者については、国民健康保険税の徴収を猶予することができる。

2 前項の規定による徴収猶予の期間は、3月(ただし、急患等として保険医療機関又は保険薬局を受診した被保険者に係る国民健康保険税の納付については、資力の活用が可能となるまでの期間として最長1年)以内とする。

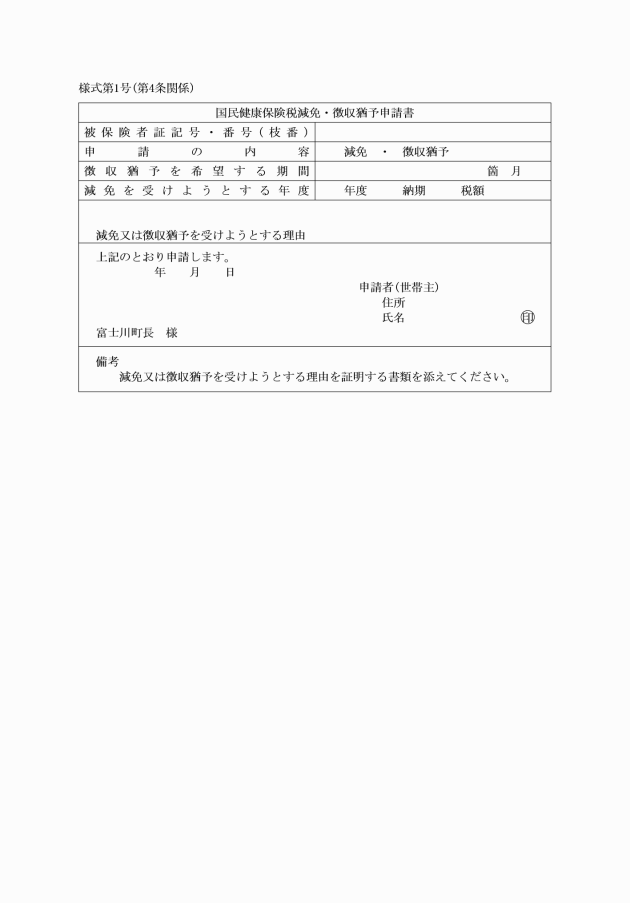

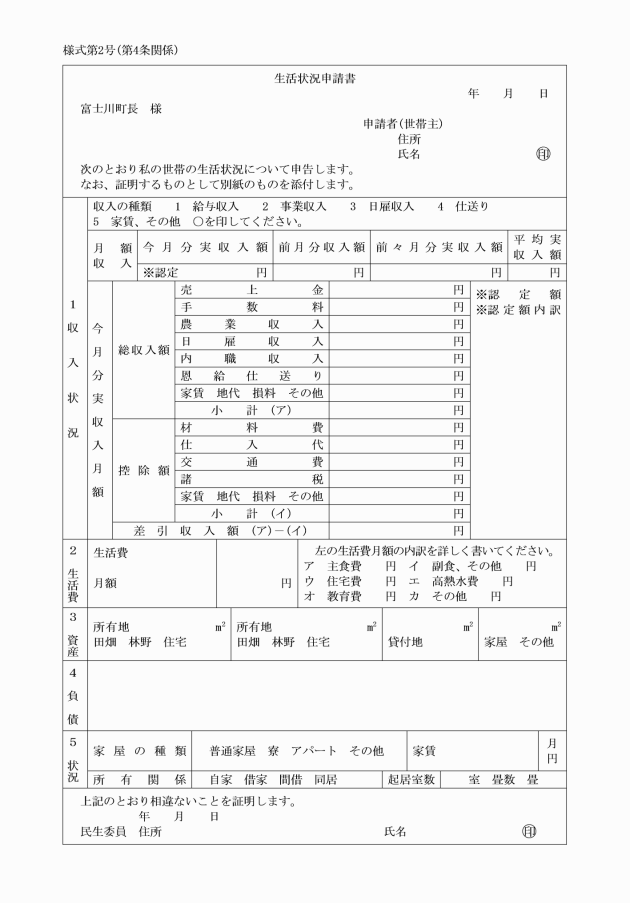

(1) 生活状況申請書(様式第2号。家族調書を含む。)

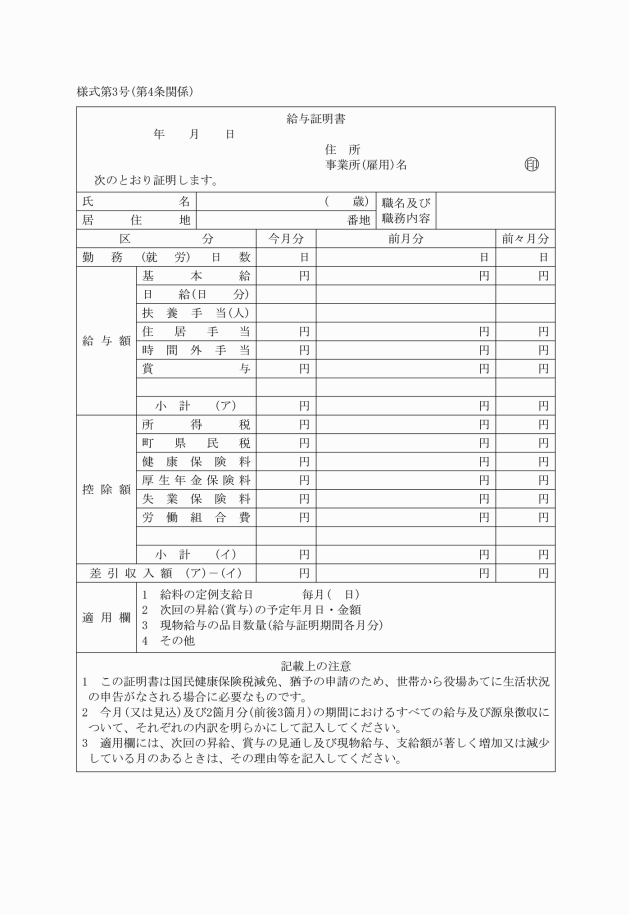

(2) 給与証明書(様式第3号)

(3) 別表に定める添付書類

(4) 前3号に掲げるもののほか、減免又は徴収猶予を受ける理由を証明することができる資料

2 国民健康保険税の減免を受けようとする第2条第3項に規定する被保険者は、国民健康保険税減免・徴収猶予申請書に次に掲げる区分に応じてそれぞれ次に掲げる書類を添付して町長に申請するものとする。

(1) 被用者保険の被扶養者でなくなったことにより減免の資格を取得した者 被用者保険の保険者が発行する資格喪失証明書その他の当該新たに国民健康保険の被保険者となった者が旧被扶養者に該当することを判断できる書類

(2) 他市町村からの転入により減免の資格を取得した者 前住所地の市町村で交付された旧被扶養者であることを証明する書類

(申請の受理及び調査)

第5条 町長は、前条の規定による申請を受理したときは、速やかにその内容が事実と相違ないことを確認するとともに、必要に応じて関係機関に連絡し、調査を行うものとする。

(減免等の通知)

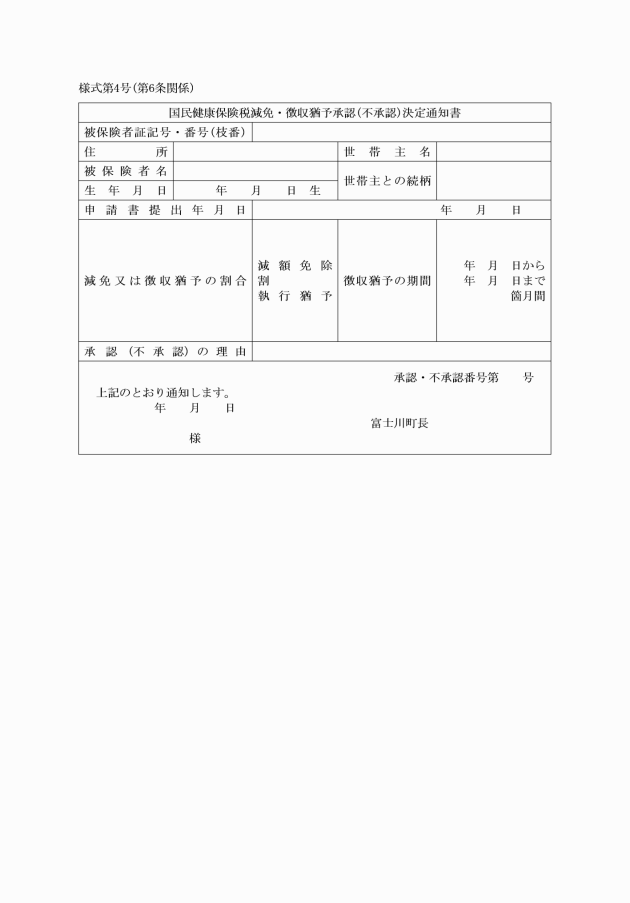

第6条 町長は、国民健康保険税の減免又は徴収猶予について、承認又は不承認の決定をしたときは、国民健康保険税減免・徴収猶予承認(不承認)決定通知書(様式第4号)により通知するものとする。

2 徴収猶予を受けた者は、当該猶予金額を徴収猶予の期間満了の日の翌日までに納付しなければならない。

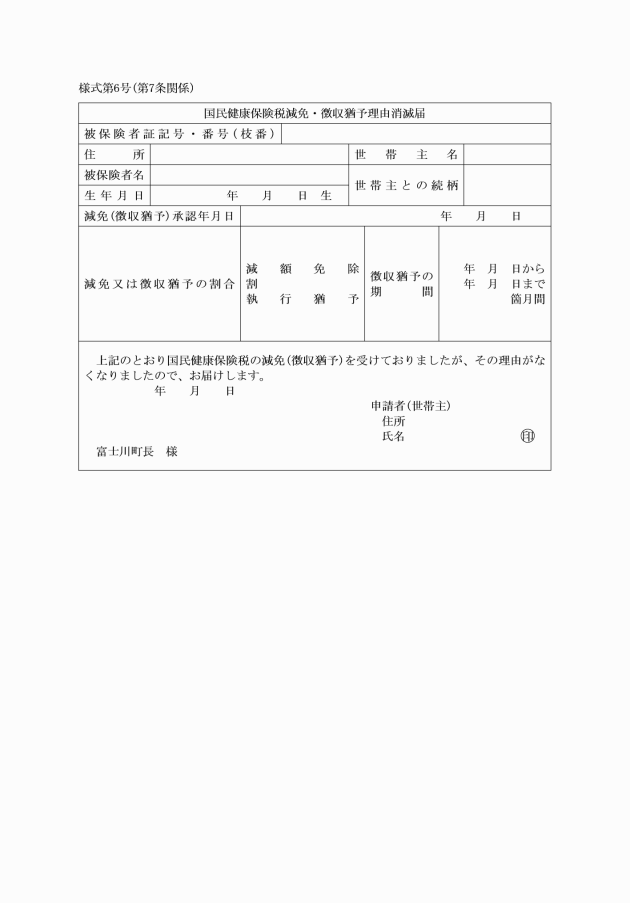

3 減免又は徴収猶予の決定を受けた者は、減免又は徴収猶予の期間中その理由が消滅したときは、速やかに国民健康保険税減免・徴収猶予理由消滅届(様式第6号)を町長に提出しなければならない。

(減免等の取消し等)

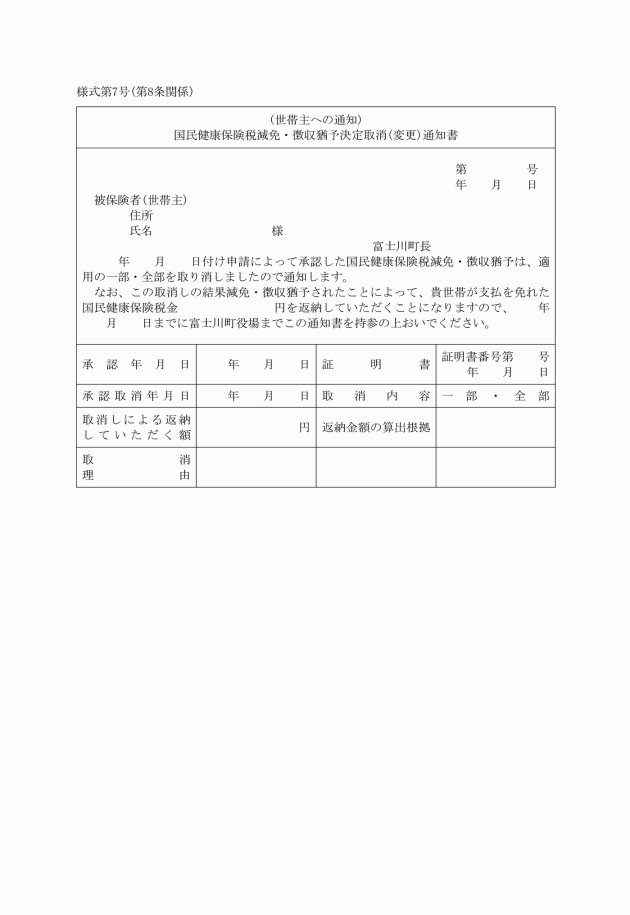

第8条 町長は、減免又は徴収猶予の決定を受けた者が次の各号のいずれかに該当する場合は、減免又は徴収猶予を取り消し、又はその決定の内容を変更することができる。

(1) 偽りの申請その他不正の行為により減免又は徴収猶予の決定を受けたとき。

(2) 資力の回復その他事情の変化によって減免が不適当と認められるとき。

(旧被扶養者異動連絡票の交付)

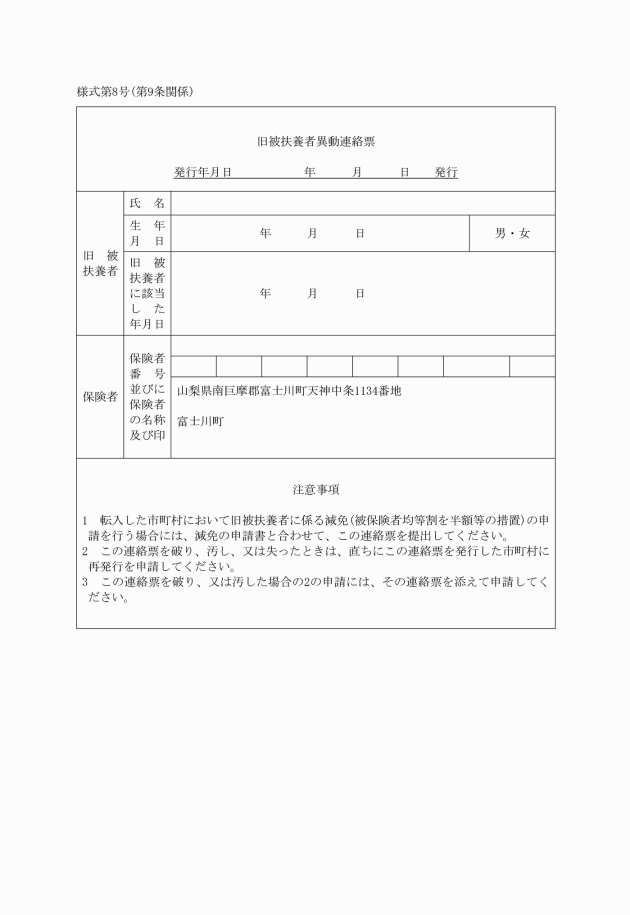

第9条 町長は、旧被扶養者が町より転出する場合は、当該旧被扶養者に旧被扶養者異動連絡票(様式第8号)を交付する。

(措置台帳)

第10条 町長は、この告示に基づき、国民健康保険税の減免又は徴収猶予の決定をした者についての措置等の経過を記録するため、国民健康保険税減免等措置台帳を備え付けなければならない。

附則

この告示は、平成22年3月8日から施行する。

附則(平成27年4月1日告示第35号)

この告示は、平成27年4月1日から施行する。

附則(令和3年3月26日告示第25号)

この告示は、令和3年4月1日から施行する。

附則(令和6年8月20日告示第71号)

(施行期日)

1 この告示は、令和6年12月2日から施行する。

(経過措置)

2 この告示による改正後の第3条第2項の規定は、令和6年度分の国民健康保険税のうち令和6年12月以後の期間に係るもの及び令和7年度以後の国民健康保険税について適用し、令和6年度分のうち令和6年11月以前の期間に係るもの及び令和5年度以前の年度分の国民健康保険税については、なお従前の例による。

別表(第2条、第4条関係)

減免事由 | 適用範囲 | 減免割合 | 添付書類 |

1 災害によるもの | 全焼(壊) | 保険税額の10分の10 | り災証明書 |

半焼(壊) | 保険税額の10分の7 | ||

その他部分焼(一部倒壊)等の被害 | 保険税額の10分の5 | ||

床上浸水 | 保険税額の10分の5 | ||

その他災害による被害 | 保険税額の10分の3 | ||

2 災害による農作物の不作による収入減 | 当該年度の農業所得金額が当該年度の前年度中の農業所得金額の10分の5以下 | 保険税額の10分の1 | り災証明書 |

3 疾病等による失業、休廃業によるもの | 6月以上引き続き疾病等による失業又は休廃業 | 保険税額の10分の10 | 医師の診断書及び退職証明書又はこれに準ずるもの |

3月以上6月未満引き続き疾病等による失業又は休廃業 | 保険税額の10分の5 | ||

4 施設への拘禁、収容 |

| 保険税額の10分の10 | 在所証明書等 |

5 第2条第1項第4号によるもの | 保険税額の10分の10 | 警戒区域等に住所を有していたことが確認できる書類 |